投资中最本质的数学问题 – 上

徐子杰 2018-07-02 17:35

开篇先说明下,本文不讨论具体的投资策略、心理、逻辑、认知等问题,纯粹从非常基础的数学角度来写。投资需要的数学原理都是非常简单的,但很多人没有把他们和具体的情景联系起来。

我希望能用尽量简单、平实的语言(或许也是写不出优美语言),而不是一些「玄之又玄」的说法。因为写公众号的目的是:

- 梳理自己的思路,让自己真懂

- 能些许的启发你,让你也真的懂

- 节省彼此的时间,我少写一点,你也少看一点

投资标的物千变万化,投资决策千人有千种方法。但是如亚马逊的ceo 贝佐斯的”不变”思想。

“如果你想要一份成功可持续的事业,不要问自己在未来将发生什么或影响你的公司的改变。相反,你应该问自己,什么不会改变,然后将自己的时间和精力投入到这些事上。” 在投机或者说的好听点, 投资领域,数学可能就是那个”不变”的东西,个人觉得这种东西真的不多。

当然很多人一看到数学就头疼,就想立马略过去看下面的。但反过来想,这么聪明的你都这么想,那大部分人不都是对这些似懂非懂,半懂不懂,又或者是以为自己懂了使用的时候却很模糊。

废话不多说,先从初级的开始

1. 不破产原则

我先讲一个故事,来源于现实。

有一个6岁的小男孩,很会爬树捅鸟窝捉小鸟,摸窝里的鸟蛋。这事儿从5岁开始,他就熟得很,从未失手。不管多高的树,都敢上,每每得逞。妈妈也觉得儿子很了不起。

村里年长的人觉得这个事情太危险,小男孩自己觉得经验丰富、把握实足,妈妈也觉得以前没有发生失败的情形,没有必要过多地担心。

有一天,小男孩越爬越高,在非常接近鸟窝的时候,树枝断了。人直接树上摔了下来,双手骨折。

小男孩年龄小,没有安全措施地爬上高枝,是一件非常危险的事情。不管中间成功过多少次,也承受不起一次的失误,事情本身有重大的隐藏风险,甚至有摔死归零的风险。它在模式上特性即是如此。至于妈妈觉得问题不大,小男孩自信心十足,都是一种连续成功后对模式本身的风险属性盲目无知。

这个故事揭示了一个朴素的道理。

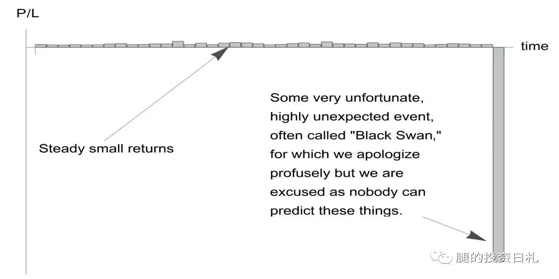

“你可以赚无数个100%,但你只能亏一个100%”

只要你的系统是这种模式,那你的盈利期望永远是零。引用一位优秀的前辈大卫.埃因霍恩的话说”这就像你的汽车配备的安全气囊,平时看不出有什么问题,但就在你发生车祸的时候它没有及时弹出来保护你”(即使最近他亏得真的挺惨)

盈利期望为零不代表你不能赚钱,甚至很长一段时间你都是在赚钱。如果你说你能做到赚了之后,当机立断取出所有收益,再不进入。那也没必要看这篇文章了。

当你信心满满,重仓赚了一大笔钱,想马上给老板发辞职信,觉得财务自由触手可及时。可能你没有意识到在有杠杆,保证金的投资领域,比如期货,外汇保证金,股票配资,爆仓是一个多么轻而易举的事情!我当然不会告诉你当年我爆仓的那些彻夜心酸的故事。

那怎样才能不破产呢?好消息是这个领域已经有了很多前人的研究。具体的过程我不细写,先简单介绍几个参数

- 胜率:简单说就是你的投资生涯,你盈利的单子占总共的比率。

- 回报率(payoff ratio): 总赢利除以总亏损。也就是1美元的亏损对应几美元 的赢利——如果回报率是3:1的话,那么你每亏1美元,就会对应赚到3美元。风险率:风险率就是你能亏的钱占总资金量的比率,也就是风险敞口的比率,后面会详细讨论。

- 投入资本的比率:比如100元你投入了 10元,就是 10%

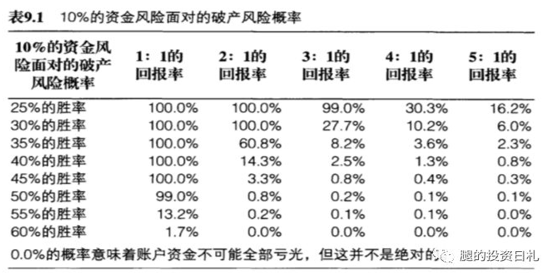

下面直接给出图表,写出了破产的概率,具体建模后面我会附注书籍,有需要可以自己慢慢琢磨

上图, 仔细看是10%的资金使用率,就是本金10W只用1W投资。这对很多人已经是一个非常非常低的水平了。依然,即使你有超过50%的胜率 (这个胜率已经不低了),2:1的回报率。你依然可能有百分之0.2的可能性破产! 不要觉得0.2%很小。所以可想很多满仓梭哈,会所嫩模的人,那亏完对他们来说就是必然的事情了。想想15年多少人满仓杠杆。

当然这里之前几个前提我没有说。

- 首先胜率是一个统计值,不是像你玩硬币一样每种情况都是固定的。既然统计出来的,那意味着过去并不代表未来、最近过去一段时间并不代表过去所有、现在胜率低或许代表你进步空间还有很大!

- 回报率同理,所以这需要我们不断地去监视自己的数据,来更优化的调整。

- 破产风险概率跟别的参数不一样,爆仓了就全没了!那这个参数只要大于0,我们的策略长期来看就没有意义, 期望为0。

- 我们一般入场计算的是盈亏比,或者风险报酬比(reward/risk ratio),是止盈和止损的比率。与回报率不是一个概念。

所以1. 胜率 2. 盈亏比 3. 风险率 , 通过统计自己的过往数据,知道哪方面是短板,通过提升自己能力然后降低破产率到 0 就是投资入门的第一步!请相信数学的力量。这也印证了芒格说的”如果我知道我会在哪里死,我永远也不会去那个地方。”其实很多时候我们看到的一些聪明人的似是而非的话的背后,都是有数学依据的。

2. 亏损回本难度

说完爆仓的容易,下面聊聊回本的难度,这也是一个简单但是太多人忽视的东西。

或许你听过巴菲特的名言,”RuleNo.1:Never Lose Money. Rule No.2:Never Forget Rule No.1. “和索罗斯说 “先生存再赚钱”

初听很有道理,看我当年也是这么想的,看完就抛之脑后了,不要亏钱还用你说!难道我想亏钱? 但是我给你放张图就非常清楚了。

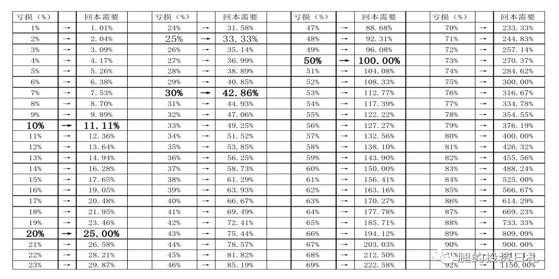

“深度亏损以后回本太TM难了!”

从左往右看几个关键节点。

在亏20%时,再赚25%虽然不容易,但也不是难达到。 但是, 再往后, 越来越难直到 40%要赚66.67%, 亏了一半要翻倍才能回来!可能你觉得亏一半很难? 简单计算下,亏两次30%,1*0.7*0.7 = 0.49,只要两次30%止损,一半就没了,所以很多基金的清盘线都在0.7,0.8左右就是这个道理。

如果你按照巴菲特的几何平均回报率24.7%来算,3年零2个月才能回本。而索罗斯的28.6%的回报率来算,2年零9个月也才能回本。前提是持续盈利。这也就说明了:

1. 如果你致力于投资领域,深度亏损亏的不仅是金钱,更重要的是时间,而亏损时间就是浪费生命!时间是投资尺度上最无情的标度

2. 别忘了第一条。

这里我就先不多说认知偏差和亏损后的心理的煎熬的急迫想回本的恶性循环的问题。单从数学上来说赚钱和亏钱的难度完全不成比率。

很多人可能也知道这些,但是看巴菲特的话没感觉,又或是做不到还是梭哈,为什么呢?可能是一上头,可能是过于自信,又或者是贪,但还有很大可能是没有深刻认同数学的力量。 反正我是印在脑子里了。

我再给你讲个老巴不同常人的事,老巴的妻子苏珊是个”购物狂”,她曾花了1.5万美元更换自家的家具,其实这对于首富来说微乎其微的事情了,巴菲特却痛心疾首:”你知道这些钱算上20年复利能相当于多少钱吗?”。遇到知乎上匿名如果有人这么提问,有这样一个丈夫是种怎样的体验,回答肯定是,这种人也有女朋友。

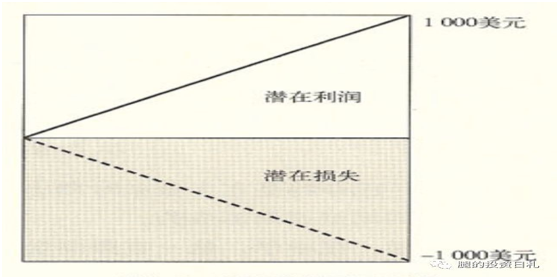

但是这其实是一种在深入骨髓的完全不同的思维模式。当你我赔了钱,我们会计算我们损失了多少钱,但是巴菲特眼中的损失,是那些美元本可以变成的东西。对他来说,赔钱相当于严重背离了 “财富成长”这一基本的目的。或许不那么直观,我再放一张图

你想的可能是当时即刻的亏损,他已经用复利思维想到十年之后了。所以当他内化了”保住资本”的思维以后,他也就只能做巴菲特式的投资了。这也说明了策略的思维和哲学层面的重要性。

有人说”盈亏同源”,减小亏损比率,就一定会少赚钱。学院派也说你所获得的所有报酬都来自与风险的补偿,所以我就要冒险,别挡着我发财路!可真的是这样的吗?

3. 投资风险的本质

人类自诞生初始,就一直在去设法管理风险。

在原始社会,单身智人老王平常每天打猎采果子,在没有冰箱的情况下,每天的东西很少能储存。但是有一天他学会了开垦荒地,种植粮食,以用来弥补未来突然找不到食物的风险,是不是突然就进步很多了!

同样智人老王和智人小红结合,孕育后代,本质上来说也是管理了风险。一个耕作,一人打猎,这是分散了风险。多生了后代,这是为了自己老了,找不到食物,有人赡养,从而管理了衰老的风险。我这里想说的风险是个客观事实,并且无处不在。而且很早我们的祖先就通过各种方法来管理风险。管理风险不代表真正了解风险,在没有概率之前,绝大多数行为都是凭借着本能完成的。

但其实直到费马帕,斯卡,我们的概率才走上正轨。为什么这么重要的事情?我们的祖先,古希腊那么多思辨精神的先贤,印度人,阿拉伯人却没有发现呢?跑个题,我对这个比较感兴趣。

所以我简单总结了下发明概率的一些先导条件。

1. 大脑中的基本概率意识。脑中有了这个意识,才有欲望把他用语言表述出来。其实犹太人的 <塔木德> 中,已经有了非常简单的概率分析。古希腊单词eikoz意为”可能的”,与现在”概率”的意思,对某种程度可能性的预期,已经很接近了。

2. 方便的算术工具。在十字军东征之前,想象下欧洲人用的还是罗马算盘 (abacus) 在计算(他们的计数体系非常落后,远远落后于同期的中国),直到接触了阿拉伯人,了解了印度的计算系统。随后的500年,随着这套体系的发展,书面的写作替代了沙盘的推演,大大增加了欧洲人的抽象思维。

3. 对未来的概念。这个可能是不那么直观的概念,在文艺复兴和新教改革之前,整个欧洲还处在”上帝”的统治之下,上帝决定你的未来就意味着你自己不用那么去关心你的未来。而风险和概率的决定因素就是时间因素,风险和时间是同一个事物的一体两面,因为如果没有明天,就不会有风险了。所以只有破除了对宗教的迷思后,自身更对关注未来后,概率的土壤才开始形成。

4. 希腊精神的独特的对证明的关心,他们更关心”Why”而不是”How”。就如现在流行的第一性原理一样,他们拒绝接受表面的没有根据的东西,一切尽量靠推理证明,甚至反对实验。这是一种思辨精神的底层逻辑。

5. 直面风险。直面风险最好的就是赌博,17世纪,赌博在欧洲盛行,当然,当文艺复兴之后,地理大发现,这时候的出海远行把风险和收益挂等号,也开始了对于风险和概率的新的探究。甚至后面资本主义的发展,跟这个也有很大的渊源,毕竟做生意就要学会测量,管理,甚至驾驭风险。

这五点起码可以简单的解释了这个问题,中国古代拥有1,2和部分3,讽刺的是我泱泱天朝大国,太过发达,不需要去探险,更好的是保持稳定,所以4和5就很少了。即使我们也有杨辉三角这样的超越帕斯卡四百年的发明。

希腊人虽然拥有1,3,4 ,5但是他们缺乏关键的算术系统2。阿拉伯和印度人有1和2,虽然他们有跟古代中国一样,高度发达的数学系统,他们也因为环境和宗教因素,丧失了一些东西。

只有到了费马,帕斯卡,古希腊的的精神加上文艺复兴的对旧的迷思的破除,再遇到结合阿拉伯传来的先进的数学思想。也就是1,2,3,4,5都全了,可能才真正诞生的概率论的土壤。

可惜天才很多都命不长,帕斯卡39岁就在巴黎英年早逝。但是一旦概率论出现了,那历史的轨迹就不会倒退,随着惠更斯,伯努利,拉普拉斯,贝叶斯的完善,概率论开始发扬光大,运用到社会的方方面面。

那我简单问个问题, 你认为下列哪种风险,是投资最本质的风险?注意我的限定词,”投资”

1.交易对手的风险

2.系统性风险

3.未来的不确定性

4.流动性风险

5.隔夜风险

6.波动性风险

7.下单后突然停电没法止损的风险

8.下单后老板跟小姨子公司跑路了,平台倒闭

乍一看每一个都对,但也确实,每个都有它自己的道理。

但是再仔细想想,他们都是外在的,或者说我们没法完全掌控的。有时,你能用一些对冲降低一部分风险,或者转移部分风险,但是都不能完全消除,这就很令人沮丧了。

所以能控制的还有什么呢?

“衡量投资风险大小的本质是我们押注时赌注的大小。”

这是我自己的一个思考,不一定对。个人理解学院派的β风险,VAR (Value at risk) 都会有部分误导,让人低估风险。同样这个跟一般说的风险敞口 (risk exposure) 也有些许不同。

当然这是一个很笼统的说法,但是其实想明白了这个问题就很简单了,你唯一能控制的就是你押注的赌注,压的多亏的多,压的少亏得少,外界黑天鹅再飞舞,最多只能输完内裤,当然前提是你不负债。从投资角度来说就是,你的总资金中,一次你能亏的钱。我们用百分比来表示,有个著名的2%风险公式 — 一次你能亏的钱/总资金= 2%。

刚开始入门的时候遵循这个公式,尽快度过新手期。起码手气再背,连亏十次,也就20%亏损,当然每次计算的是本金的2%。回忆一下,20%亏损需要多少回本来着? 25% ,也能接受。当然未来随着能力的提升,2%风险一定会逐步提升。

你是不是觉得2%好少,根本没得赚。简单给个账,索罗斯在大众的脑海中中是一个非常愿意去承担风险的人,我甚至很多次看到财经媒体写索罗斯的经历时,大大的夸大了他的杠杆数目。但是他的量子基金在92年狙击英镑的时候。杠杆率竟然只有2:1 !也就是自有一块钱,借入两块钱。而这已经是他有史以来的上限,平常最多1:1的杠杆,这还是因为他对整个欧元区和英国关系的逻辑链分析的比英国央行行长还清楚很多。当然考虑到他的体量,这已经是很大的数目了,但也和我们惯常的认知不一致

当时70亿美元的量子基金,抛售了价值70亿的英镑,同时根据分析,英镑的贬值带来的后续效应,做多了60多亿美元的德国马克,做多了法国法郎,做空了一些较弱的欧洲货币。同时,做多德国和法国的债券并做空德国和法国的普通股,做多了5亿美元的英国股票。

面对如此精确的计算,完备的逻辑,详实的分析,和周密的计划。这么一系列的对冲操作下来,据他自己计算,最终完全达不到预期的话,总资金的亏损比率也只有5%。最终呢,这场战役一共进账20亿美金,也就是28.6%的收益率。我们毕竟没有那么大的资金量,不同资金量其实机会的比率也是不同的,但是风险控制的思维是个不变的元思维。

有可能你会问,这就是风险唯一的本质吗?这里我有个限定词是”风险大小”,这是一个绝对数值大小,当然内在的风险还包括我们的能力,经验,思维,水平以后慢慢讨论。

既然我们已经清楚了什么才是真正的风险,那回想一下,平常你自己交易的时候,交易的手数是不是固定的?例如每次都下同样的手数,或者买股票都是相同的股票数。其实在知道衡量投资风险大小就等于赌注的大小时候,我们何不通过风险量来反推回去交易量的大小。

这样就引出了下面的几个交易量公式。

2%风险公式

公式: 账户大小 x 2% = 风险

例子: 10w$ x 2% =2000$

所以当你有十万美元的时候,你能交易的2000$就是你的风险。

这里有一个容易遗漏的点,这里的, 风险一共的2000$ = 交易成本 + 进场价和出场价的差价

如果你细心算算前面的交易成本,如果你符合交易商最喜欢的频繁买卖的类型,长期来看如果再算上复利你会少赚很多钱。

下面详细说。

无杠杆交易量公式

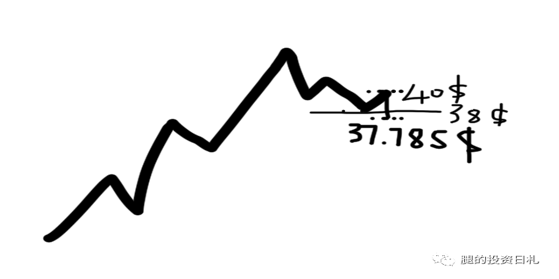

这里我用美股来举例,比如比特币的趋势没赶上,但是我看好比特币矿机都在台积电代工,看好美股,看好未来趋势,现在买入台积电TSM股票。我画了一个很简单的图..比如我们在40$处买进, 画的有些抽象..

公式: [风险 – 交易成本] /进出场的价格的差 = 交易量

例子: [2000$ – 10 $ ]/ 2.215$ = 898股

- 交易账户大小:10w$

- 2%的风险:2000$

- 进场价格:40$

- 止损价格:37.785$

- 进出场的差价:2.215$

- 交易成本: 10$

- 最大交易量:898股

上面的交易成本包括 – 进出场的交易费用,券商佣金。不同的券商交易费用模式不同,这里取了大致估算的10$。因为前低为38$,现价为40$,所以在前低的下方37.785$设置止损。这里计算向下取整数,所以这里一共可以交易 898股,保证风险恒定,当然前提是流动性充足,能及时平仓。

美股跟A股还是很多不同的,有人可能觉抗抗就过去了,我是价值投资,标非常好,为什么要止损。1.因为时间。 2. 美股可能真的再也回不来了。这样的案例不要太多。

898股*40$ = 35920$, 这也能看出我们的总头寸接近总资产的36%,是一个适度仓位。

有杠杆的交易量公式

这里用外汇保证金交易来举例子, 一标准手欧元的lot size是 100k,tick size 是 0.0001,一手需要的保证金是1000$。

如果不懂这里先不用理解。比如我们觉得欧元对美元可能已经涨到近期的高点。准备做空欧元/美元,入场1.2437 EUR/USD

公式: [风险 – 交易成本] / 进出场的价格的差 = 交易量

例子: [2000$ – 30$] / ( 163 * 10$ ) = 1.2

- 交易账户大小:10w$

- 保证金比例:0.1% (100倍杠杆)

- 2%的风险:2000$

- EURUSD进场价格:1.2437 EUR/USD

- EURUSD止损价格:1.2600 EUR/USD

- 进出场的差价: 163 pip (percentage in point)交易成本: 30$

- 最大交易量:1.2手

这里的交易成本就是点差,EUR/USD一般三个点。这里一个标准手一点是10$。所以买入就亏了30$。当我们买入1.2手的时候,我们最大能承受亏损163点,每一点值为10美元,这样我们最多亏损2000美元也就是我们的风险。

这里的公式也揭示了一个道理:在同等风险的时候,交易成本越少,止损越小,盈利越大,长期复利能力越强。这样我们就可以一个个优化各个参数。所以很多人说开仓位置不重要,重要的买到对的,是很片面的。

当你开仓距离止损的点很远的时候,在同样的风险条件下,也限制了你的收益。当然,既要买到对的,又要在对的地方和对的时间买,一定是很难。

4. 百分比的迷思

最后这我想聊一下,很简单但是很多人思维的误区。

最开始投资的时候我自己也是这样,觉得自己的贼少,复利得到猴年马月去,买贵的东西又买不了多少,例如比特币一个10w,就喜欢买价格便宜的,看的很有成就感。买了以后喜欢关注自己赚了多少钱,但想想其实这是很错误的思维模式。

如果我们要想转到复利的思维模式来看,百分比的思考方法能提高我们的底层认知。之前网上看到过的几个栗子。

- 关于波动性:假如你有100万。第一年赚40%,第二年亏20%,第三年赚40%,第四年亏20%,第五年赚40%,第六年亏20%。 100 万 * 1.4 * 0.8 * 1.4 * 0.8 * 1.4 * 0.8 = 140.4928 万。 我们信心苦苦六年,感觉好像经常操作还不错,胜率有50%,盈亏比2:1,但年化收益率只有5.83%。但竟然还没有有些理财产品收益高,并且还没算通货膨胀。

- 关于每天1%:假如你有100万,每天不需要涨停板,只需要挣1%就离场,以每年240个交易日计算,一年后你的资产能到达1203.2万!两年后你就有了1.45亿。有些人看到这儿就开始算自己能赚多少钱了,但是你也得每天都能找到赚1%的股票啊。复利是很厉害,但是亏损也是可以复利的啊,甚至,很多人忽视的通货膨胀,也是复利效应。 但这也说明了复利的强大,具体的下一篇好好讲讲。

- 关于10年10倍:同样从百分比角度,我们就可以通过希望赚到的钱,反推每年的收益率。比如你现在25岁,手里有家里拆迁得来的100w,你希望10年后能赚到1000w,20年后1亿元。也就是45岁赚到1亿。那么你的几何年化收益率得要到25.89%。想想巴菲特是24.7%,并且,前提,1. 你现在要有100w的本金,2. 必须保持不能有大的亏损,前面提到过。3. 每年都要达到这个收入。 所以十年十倍都是一个很难的事情,很多事情就要放宽心。订立一个切实可行的目标。而不是一年十倍。 当然现在的加密数字货币圈经常有这样一年十几倍的故事,毕竟这是一个新兴的投资行业。但是未来只会越来越难了。因为这种筹码投资的本质就是先进入,在筹码的低点买入的赚的多。进入的人占总体的比例越大,越成熟,也就越难赚钱了。

- 关于止盈止损:很多人不愿意”止盈”和”止损”,他们总是归结于内心的原因,包括”贪婪”和”恐惧”,然后总结一堆形而上的东西。但是我认为,本质上,他们还是没有理解数学的力量。 再做个简单的模型,假设我们每次止盈 10%,每次止损 5%, 那么我们连续投资100次,假设我们总体的胜率是 50% 基本等于掷硬币。那么我们算算最后的收益率,( 1 * 1.1^50 * 0.95^50 = 9.0326 ), 竟然有九倍的收益,收益率 800%,不相信的自己可以算算。 这起码用数学说明了,小止损是可以赚钱的,而且不少,能让你心安理得的”止损”。 其实”止损”这个词,从中文语言上来说就有一种损失的意思,让人会恐惧,会不安,这是源自我们原始大脑中的本能的思维。同时我们的语言又会限制我们的思维,所以我更喜欢称 “止损”为”成本”。这是我们承担风险,为了取得预期的收益,而必须支付的。就像做你开个小餐馆一样,你不可能把最初购买的桌子椅子,一些设备,称为损失一样。 这是我转变思路以后,受益最深的,希望也能帮助你。

- 关于交易频率:的按照佣金万五,印花税千一计算,一年十倍的换手率计算,意味着交易成本是(0.05% * 2 + 0.01%)* 20 = 2% 。 对于甚至是每周都要调仓的小伙伴,一年的交易成本都可能超过10%了。钱都捐给国家和券商了,这也是巴菲特为什么很少调仓,长期持有的关系。

以上的几个例子介绍了百分比思维的重要性,理解了抽象之后的数学意义。再做决定的时候就有心理依据了,不会那么随意,因为数学是稳定的,也是确定的。回应本段开头说的,买要买对的, 贵的≠难涨,例如比特币。便宜≠容易涨,例如港股的仙股甚至可以清零。但是当一个数值很大的标的物跌下来,往往有心理效应(前高点)。从百分比来说,涨起来绝对值又更大。

所以计算一切投资有关的,从绝对的百分比来考虑问题的思维模式,是越早建立越好。

最后我们小结下全文.

- 首先分析自己的交易数据,起码破产率要减少到零。

- 不要深度亏损! 立马停止使用可能深度亏损的交易系统。

- 理解风险的本质,每次开仓前计算交易量。

- 最后从百分比的思维考虑问题,制定目标,提高止盈止损的心理依据。

这篇文章虽然简单,但都是一些平常很容易犯错的地方。数学的确定性帮助我们的思维从”我们该怎样”到”我们只能这样”,有了底层思维的转变,很多执行层面的问题就能得心应手而不是去谴责自己的”贪婪”和”恐惧”了。

当然,觉得上篇简单的朋友,下篇就可能稍微难一点了。我会好好聊聊神奇的复利和凯利公式。

——————————-

声明:本文是转载作者投资心得体会,不作为投资参考或依据。

投资行为及结果需要自行负责,投资有风险,入市需谨慎。

本文图片由AI自动生成或来自网络,不用于商业目的,若有侵权,请联系作者删除。